Понятие фондовооруженности ее роль и расчет. Что это такое — фондовооруженность и как правильно рассчитывается

где W РАБ - фондовооруженность труда одного работника;

Ч РАБ - среднесписочная численность работников.

Фондовооруженность труда одного рабочего равна отношению стоимости основных производственных фондов к числу рабочих в наибольшей смене. Это связано с тем, что рабочие разных смен используют одно и то же оборудование, так как, например, при коэффициенте сменности 2,0 основные производственные фонды приводятся в движение списочным составом рабочих не один, а два раза.

Фондовооруженность труда рабочего

Более подробным показателем вооруженности одного рабочего основными фондами является показатель технической вооруженности рабочего.

где W ТЕХ - техническая вооруженность труда;

Ф АКТ - среднегодовая стоимость активной части основных производственных фондов.

Показатель энерговооруженности труда может рассчитываться как общий, так и отдельно - электровооруженности и силовооруженности, т.е. вооруженность силовыми установками. Мощность силовых установок измеряется в киловаттах или лошадиных силах (1 кВт = 1,36 л.с.; 1 л.с. = 0,736 кВт). При расчете показателя общей энерговооруженности разнородная энергия выражается в одинаковых единицах на основе эквивалентности. Различают показатели потенциальной и фактической энерговооруженности (электровооруженности) рабочих. Потенциальная вооруженность показывает, какая мощность установленного на предприятии электрического и силового оборудования приходится на 1 рабочего. При расчете берется количество рабочих в наибольшей смене.

Показатель фактической энерговооруженности (электровооруженности) выражает фактическое количество энергии, использованной на производственные цели в расчете на 1 рабочего в день (или на отработанный 1 чел/час).

где Т - общее число отработанных человеко-дней (или человеко-часов).

2. Амортизация

Основные фонды в процессе их длительного функционирования постепенно изнашиваются. Возмещение в денежной форме износа основных средств называется амортизацией .

Стоимость основных производственных фондов переносится по частям на каждую единицу продукции. Накапливаемые в денежной форме амортизационные отчисления должны обеспечивать восстановление (реновацию) основных фондов.

Исчисленная в процентах норма амортизации показывает, каждую долю своей первоначальной стоимости переносят ежегодно основные фонды на выпускаемую продукцию.

Расчет нормы амортизации производится по формуле:

где Ф n - первоначальная стоимость основных фондов;

Ф Л - ликвидационная стоимость основных фондов;

T а - нормативный срок службы основных фондов (лет).

При отсутствии величины Ф Л, формула нормы амортизации будет выглядеть следующим образом:

Годовая сумма амортизационных отчислений на полное восстановление основных фондов рассчитывается по формуле:

Отсюда годовую норму амортизации можно представить в виде формулы:

.

.

В соответствии с пунктом 18 ПБУ 6/01 2 начисление амортизации объектов основных средств производится одним из следующих способов:

линейный способ;

Способ уменьшаемого остатка;

Способ списания стоимости по сумме чисел лет срока полезного использования;

Способ списания стоимости пропорционально объему продукции (работ).

Применение одного из способов начисления амортизации по группе однородных объектов основных средств производится в течение всего срока полезного использования объектов, входящих в эту группу.

Объекты основных средств со стоимостью не более 10000 рублей за единицу, а также приобретенные книги, брошюры и т.п. издания разрешается списывать на затраты на производство (расходы на продажу) по мере отпуска их в производство или эксплуатацию. В целях обеспечения сохранности этих объектов в организации должен быть организован контроль за их движением.

Для погашения стоимости объектов основных средств определяется годовая сумма амортизационных отчислений.

Годовая сумма амортизационных отчислений определяется:

а) при линейном способе - исходя из первоначальной стоимости или текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта.

Пример. Приобретен объект основных средств стоимостью 120 тыс. руб. со сроком полезного использования 5 лет. Годовая норма амортизации - 20 процентов (100% : 5). Годовая сумма амортизационных отчислений составит 24 тыс. руб. (120000 х 20: 100).

б) при способе уменьшаемого остатка - исходя из остаточной стоимости (первоначальной стоимости или текущей (восстановительной) стоимости (в случае проведения переоценки) за минусом начисленной амортизации) объекта основных средств на начало отчетного года, нормы амортизации, исчисленной исходя из срока полезного использования этого объекта. При этом в соответствии с законодательством Российской Федерации субъекты малого предпринимательства могут применять коэффициент ускорения, равный двум; а по движимому имуществу, составляющему объект финансового лизинга и относимому к активной части основных средств, может применяться коэффициент ускорения в соответствии с условиями договора финансовой аренды не выше 3.

Пример. Приобретен объект основных средств стоимостью 100 тыс. руб. со сроком полезного использования 5 лет. Годовая норма амортизации, исчисленная исходя из срока полезного использования, составляющая 20 процентов (100% : 5), увеличивается на коэффициент ускорения 2; годовая норма амортизации составит 40 процентов.

В первый год эксплуатации годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости, сформированной при принятии объекта основных средств к бухгалтерскому учету, 40 тыс. руб. (100000 x 40: 100). Во второй год эксплуатации амортизация начисляется в размере 40 процентов от остаточной стоимости на начало отчетного года, т.е. разницы между первоначальной стоимостью объекта и суммой амортизации, начисленной за первый год, и составит 24 тыс. руб. (100 - 40) x 40: 100). В третий год эксплуатации амортизация начисляется в размере 40 процентов от разницы между остаточной стоимостью объекта, образовавшейся по окончании второго года эксплуатации, и суммой амортизации, начисленной за второй год эксплуатации, и составит 12,4 тыс. руб. ((60 - 24) х 40: 100) и т.д. 3

в) при способе списания стоимости по сумме чисел лет срока полезного использования - исходя из первоначальной стоимости или (текущей (восстановительной)) стоимости (в случае проведения переоценки) объекта основных средств и соотношения, в числителе которого число лет, остающихся до конца срока полезного использования объекта, а в знаменателе - сумма чисел лет срока полезного использования объекта.

Пример. Приобретен объект основных средств стоимостью 150 тыс. руб. Срок полезного использования установлен 5 лет. Сумма чисел лет срока службы составляет 15 лет (1 + 2 + 3 + 4 + 5). В первый год эксплуатации указанного объекта может быть начислена амортизация в размере 5/15, или 33,3%, что составит 50 тыс. руб., во второй год - 4/15, что составит 40 тыс. руб., в третий год - 3/15, что составит 30 тыс. руб. и т.д.

Начисление амортизационных отчислений по объектам основных средств в течение отчетного года производится ежемесячно независимо от применяемого способа начисления в размере 1/12 исчисленной годовой суммы.

В случае принятия объекта основных средств к бухгалтерскому учету в течение отчетного года годовой суммой амортизации считается сумма, определенная с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, до отчетной даты годовой бухгалтерской отчетности.

Пример. В апреле отчетного года принят к бухгалтерскому учету объект основных средств первоначальной стоимостью 20 тыс. рублей; срок полезного использования - 4 года или 48 месяцев (организация использует линейный метод); годовая сумма амортизационных отчислений в первый год использования составит (20000 x 8: 48) = 3,3 тыс. руб.

По объектам основных средств, используемым в организации с сезонным характером производства, годовая сумма амортизационных отчислений начисляется равномерно в течение периода работы организации в отчетном году.

Пример. Организация, осуществляющая речные перевозки грузов в течение 7 месяцев в году, приобрела объект основных средств, первоначальная стоимость которого составляет 200 тыс. руб., срок полезного использования 10 лет. Годовая норма амортизационных отчислений составляет 10 процентов (100% : 10 лет). Годовая сумма амортизационных отчислений в размере 20 тыс. рублей (200 х 10%) начисляется равномерно в течение 7 месяцев работы в отчетном году.

При применении начисления амортизации по объектам основных средств способа списания стоимости пропорционально объему продукции (работ) годовая сумма амортизационных отчислений определяется исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования такого объекта.

Пример. Приобретен автомобиль с предполагаемым пробегом до 400 тыс. км, стоимостью 80 тыс. руб. В отчетном периоде пробег должен составить 5 тыс. км, следовательно, годовая сумма амортизационных отчислений исходя из соотношения первоначальной стоимости и предполагаемого объема продукции составит 1 тыс. рублей (5 х 80: 400).

Срок полезного использования объекта основных средств определяется организацией при принятии объекта к бухгалтерскому учету.

Определение срока полезного использования объекта основных средств, включая объекты основных средств, ранее использованные у другой организации, производится исходя из:

Ожидаемого срока использования в организации этого объекта в соответствии с ожидаемой производительностью или мощностью;

Ожидаемого физического износа, зависящего от режима эксплуатации (количества смен); естественных условий и влияния агрессивной среды, системы проведения ремонта;

Нормативно-правовых и других ограничений использования этого объекта (например, срок аренды).

В случаях улучшения (повышения) первоначально принятых нормативных показателей функционирования объекта основных средств в результате проведенной достройки, дооборудования, реконструкции или модернизации организацией пересматривается срок полезного использования по этому объекту.

Пример. Объект основных средств стоимостью 120 тыс. руб. и сроком полезного использования 5 лет после 3 лет эксплуатации подвергся дооборудованию стоимостью 40 тыс. руб. Пересматривается срок полезного использования в сторону увеличения на 2 года. Годовая сумма амортизационных отчислений в размере 22 тыс. руб. определяется из расчета остаточной стоимости в размере 88 тыс. руб. = 120000 - (120000 х 3: 5) + 40000 и нового срока полезного использования 4 года.

Начисление амортизационных отчислений по объекту основных средств начинается с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, включая находящегося в запасе (резерве), и производится до полного погашения стоимости этих объектов либо до их выбытия.

Начисление амортизационных отчислений по объекту основных средств прекращается с первого числа месяца, следующего за месяцем полного погашения стоимости объекта или выбытия объекта.

В течение срока полезного использования объекта основных средств начисление амортизационных отчислений не приостанавливается, кроме случаев перевода его по решению руководителя организации на консервацию на срок более 3-х месяцев, а также в период восстановления объекта, продолжительность которого превышает 12 месяцев.

Порядок консервации объектов основных средств, принятых к бухгалтерскому учету, устанавливается и утверждается руководителем организации. При этом могут быть переведены на консервацию, как правило, объекты основных средств, находящиеся в определенном технологическом комплексе и (или) имеющие законченный цикл технологического процесса.

Начисление амортизационных отчислений по объектам основных средств производится независимо от результатов деятельности организации в отчетном периоде и отражается в бухгалтерском учете отчетного периода, к которому оно относится.

Сумма начисленных амортизационных отчислений отражается в бухгалтерском учете путем накопления соответствующих сумм на отдельном счете, как правило, по дебету счетов учета затрат на производство (расходов на продажу) в корреспонденции с кредитом счета учета амортизации.

4 С 1 января 2009 г. изменится классификация амортизируемого имущества: Правительство РФ внесло поправки в Классификацию основных средств, включаемых в амортизационные группы. Внесенные изменения в основном на руку налогоплательщику: некоторые виды основных средств после вступления в силу нововведений можно будет амортизировать быстрее, так как они переведены в группы с меньшим сроком полезного использования. Такие изменения коснулись оборудования, которое используется в горнодобывающей, строительной, нефтедобывающей, сталелитейной промышленности и некоторых иных областях.

Значительные поправки были внесены в порядок амортизации телефонной и сопутствующей аппаратуры: во-первых, изменились название и код амортизационной группы - теперь такая аппаратура будет входить в группу "Средства кабельной связи и аппаратура проводной связи оконечная и промежуточная" (код 14 3222000). Кроме того, перечень относящихся к этой группе основных средств изрядно дополнен - в него теперь входит разнообразное оборудование, необходимое для обеспечения связи (модемы, мультиплексоры, медиаконвертеры, транспордеры, межсетевые экраны, усилители, регенераторы, электронные абонентские терминалы, телефонные факсимильные аппараты, цифровые мини-АТС, точки доступа WiFi).

Новые правила относятся к основным средствам, которые будут введены в эксплуатацию после вступления Постановления в силу - то есть после 1 января 2009 г. Так как обратной силы Постановление не имеет, то по уже используемым объектам норма амортизации останется той же, которая действовала на момент ввода ОС в эксплуатацию.

Основные производственные фонды определяют потенциальные возможности выпуска продукции, служат базой для расчета производственной мощности предприятия.

Под производственной мощностью предприятия понимается максимально возможный выпуск продукции при достигнутом уровне техники, технологии, форм организации производства и труда с учетом прогрессивных норм трудовых затрат и в условиях наиболее эффективного использования всех средств производства данного предприятия. Максимально возможный - это при полном использовании оборудования, при передовой технологии и организации производства, при прогрессивных нормах производительности труда.

Если производственная мощность предприятия используется недостаточно полно, то это приводит к увеличению доли постоянных издержек в общей их сумме, росте себестоимости продукции и, как следствие, уменьшению прибыли. Поэтому в процессе анализа необходимо установить, какие изменения произошли в производственной мощности предприятия, насколько полно она используется и как это влияет на себестоимость, прибыль, рентабельность, безубыточный объем продаж, зону безопасности предприятия и другие показатели.

Степень использования производственных мощностей характеризуется следующими коэффициентами:

Общий

коэффициент =

где V – объем производства продукции;

М – среднегодовая производственная мощность предприятия

Коэффициент

интенсивной загрузки =

где К – среднесуточный выпуск продукции;

Мi – среднесуточная производственная мощность

Коэффициент

экстенсивной загрузки =

где ФРВ – фактический или плановый фонд рабочего времени;

ФРВi – расчетный фонд рабочего времени, принятый при определении производственной мощности.

Изучаются динамика этих показателей, выполнение плана по их уровню и причины их изменения, такие, как ввод в действие новых и реконструкция предприятий, техническое переоснащение производства, сокращение производственных мощностей.

Анализируется уровень использования производственных площадей предприятия, выпуск продукции в рублях на м2 производственной площади.

Анализ работы оборудования базируется на системе показателей, характеризующих использование его численности, времени работы и мощности.

Эффективность основных фондов

Конечную эффективность основных фондов можно характеризовать с помощью показателей:

- фондоотдача,

- фондоемкость,

- фондовооруженность,

- рентабельность,

- относительная экономия фондов,

- объем выпущенной продукции,

- производительность труда,

- срок службы и др.

В процессе проведения оценки эффективности основных средств осуществляется анализ их эксплуатации и воспроизводства. При этом необходимо учитывать тот факт, что функциональная полезность объектов основных средств может сохраняться на протяжении многих лет. По этой причине расходы на их приобретение и эксплуатацию распределяются во времени.

Время физической замены (обновление) основных фондов не всегда будет совпадать с временем их стоимостного замещения, поэтому часто возникают потери и убытки, способные занизить финансовые результаты деятельности компании.

Фондовооруженность труда

Определение 1

Фондовооруженность труда представляет собой коэффициент, характеризующий эффективное применение и использование производственных фондов организации.

С помощью данного показателя можно отразить степень обеспеченности работников компании основными производственными средствами, к которым можно отнести оборудование и инструменты, транспорт и машины, сооружения и здания, сооружения, всю производственную инфраструктуру в целом.

Показатель фондовооруженности в рублевом эквиваленте отражает стоимость основных производственных средств, которые приходятся на каждого сотрудника.

Фв = СОС / СЧП

На практике в течение рассматриваемого периода оценка фондовооруженности подвержена влиянию выбытия или ввода основных средств, поэтому важен расчет остаточной стоимости фондов.

Анализ показателя фондовооруженности

Если происходит рост показателя фондовооруженности основных средств, то можно говорить о росте производительности труда рабочего персонала.

Все производственные основные фонды можно разделить на активные и пассивные. К активной части производственных фондов можно отнести машины, оборудование и станки. В пассивную часть включают сооружения, здания и др.

В процессе анализа динамики изменения активной части основных фондов определяют характер автоматизации процесса производства. Рост автоматизации производства положительным образом может влиять на конкурентоспособность и инвестиционную привлекательность фирмы.

В целом, можно сказать, что увеличение эффективности использования производственных фондов отражается увеличением показателя фондовооруженности, и наоборот.

Кроме показателя фондовооруженности необходимо использовать и другие показатели эффективности основных средств для того, чтобы получить более полную и ясную картину работыпредприятия.

Значение фондовооруженности

С помощью показателя фондовооруженности отражается степень оснащения рабочих ресурсами, которые входят в состав основных средств предприятия. Коэффициент способен оказать значительное влияние на формирование и величину фондоемкости и фондоотдачи основных средств.

Замечание 1

Делать определения выводов о динамике и изменении фондовооруженности, необходима комплексная оценка производительности труда, поскольку в формуле непосредственно участвует информация о численности работников.

Если темп роста коэффициента фондовооруженности отстает от аналогичного показателя производительности, то говорят о низкой эффективности и неэффективном использовании ресурсов предприятия (материальных, человеческих).

Для определения показателя фондовооруженности применяют формулу, которая содержит в себе стоимость основных производственных фондов и числовое значение персонала. Показатель использую в результате учета использования фондов (по цеху, участку, филиалу и др.)

Основной способ расчета показателей эффективности – определение показателя фондовооруженности по бухгалтерскому балансу. В основе таких формул лежит один общий показатель, представляющий собой среднегодовую стоимость фондов.

Для того чтобы вычислить среднегодовую величину основных фондов необходимо найти сумму фондов на начало рассматриваемого периода и фондов, которые были получены за год.

Следующий шаг происходит путем деления количества месяцев, в которых выбывшие фонды простаивали на 12 (если расчет идет за год) и умножить итог на стоимость выбывших в отчетном периоде фондов. Этот показатель нужно вычесть из значения предыдущего шага.

Сумму общей стоимости основных производственных фондов получают по данным бухгалтерского баланса, оборотно-сальдовой ведомости. Ведомость нужна для расчета значений стоимости фондов, которые были введены в эксплуатацию.

Особенности формулы фондовооруженности

Формула фондовооруженности получается нахождением отношения показателя суммы фондов на число задействованного персонала. Количество работников является единственным значением, с помощью которого можно провести оценку степени обеспеченности рабочих основными фондами.

Рационально ли используются основные фонды, можно определить уже после расчета самого коэффициента фондовооруженности.

Формула фондовооруженности производственных фондов использует численные значения, для получения которых специалисты обращаются к финансовой отчетности предприятия. В процессе расчета персонал разделяют на несколько категорий, среди которых:

- Обслуживающий персонал,

- Служащие,

- Рабочие,

- Инженерно-технические работники.

Кроме того необходимы сведения о численности и квалификации работников отдельно по каждому участку.

Для расчета балансовой стоимости основных фондов применяется системный подход, посредством которого получается числовое значение суммы фондов на момент выполнения расчетов.

Фондовооруженность – это показатель для оценки эффективности использования основных фондов. Ошибки в использовании основных средств дорого обходятся их обладателям, поэтому финансисты из года в год рассчитывают и анализируют контрольные коэффициенты, одним из которых является фондовооруженность. Читайте, по каким формулам ее рассчитывать и как анализировать.

О чем эта статья :

Что такое фондовооруженность

Фондовооруженность относится к группе показателей эффективности использования основных фондов. Вместе с фондоемкостью и фондоотдачей она помогает определить, правильно ли построено управление основными фондами предприятия и выявить ресурсы повышения эффективности в данной области.

Фондовооруженность – это относительный показатель, коэффициент, выражающий отношение среднегодовой стоимости основных фондов к среднесписочной численности рабочих . Иногда используется термин капиталовооруженность.

Фондовооруженность показывает стоимость основных средств, приходящихся на одного сотрудника с тем, чтобы оценить обеспеченность персонала основными средствами производства. .

Как рассчитать фондовооруженность

Формула фондовооруженности ниже:

где ФВ – фондовооруженность за период, в основном год,

ОСсреднегод – средняя балансовая стоимость основных фондов за период,

Единица измерения фондовооруженности – руб./чел.

Читайте также :

Чем поможет : разработать систему контрольных показателей, чтобы оценивать состояние и условия эксплуатации оборудования.

Чем поможет : обеспечить жесткий контроль расходов на оборудование и непроизводительных издержек из-за простоев, можно создать отдельный пакет управленческих отчетов.

Расчет средней стоимости основных фондов

Среднюю стоимость основных фондов за период можно определить с использованием данных баланса, по оборотно-сальдовой ведомости счета 01 «Основные средства» или же по «Ведомости амортизации ОС за период» по формуле.

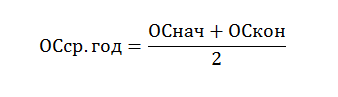

Самый простой способ расчета, исходя из строки 1150 баланса по формуле:

Где ОСнач – сумма по строке 1050 баланса на начало периода,

ОСкон – аналогичная сумма на конец периода

Второй способ более трудозатратный, но и более точный. Для проведения расчета нам понадобится как баланс, так и ведомости.

Формула расчета выглядит так:

где ОСввед – стоимость введенных в эксплуатацию основных средств,

ОСвыб – ликвидационная стоимость выбывших из эксплуатации основных средств,

мес. экспл. – количество месяцев эксплуатации каждого введенного и выбывшего основного средства.

Еще по теме :

Чем поможет : распорядиться старым оборудованием, если оно в хорошем состоянии.

Чем поможет : контролировать деятельность предприятия, связанную с управлением основными фондами.

Расчет среднегодовой стоимости каждой группы основных фондов

По производственным и непроизводственным основным фондам с целью выделить те фонды, которые непосредственно участвуют в производстве продукции. К основным производственным фондам относятся здания и сооружения производственного назначения (цеха, склады, транспортная система), станки, машины и оборудование, производящие продукцию и т. д.

К основным непроизводственным фондам принадлежат здания и сооружения, несущие вспомогательные функции (офисы штаб-квартиры, жилые дома, объекты здравоохранения и прочее), офисное оборудование, мебель, оргтехника, транспорт, прочие вспомогательные основные средства и инвентарь.

В свою очередь основные производственные фонды делятся на активные пассивные.

Активные производственные фонды непосредственно участвуют в превращении сырья в готовый продукт. Это станки и оборудование, передаточные механизмы, специализированный транспорт и инструмент.

Пассивные производственные фонды в изготовлении продукции непосредственного участия не принимают, но необходимы для осуществления производственного процесса. Это здания и сооружения производственного назначения, транспорт и инвентарь.

Стоимость активных производственных фондов

Центральную роль в расчете и анализе фондовооруженности занимают активные производственные основные фонды. Стоимость активных производственных фондов на одного производственного рабочего называют технической вооруженностью труда.

Среднесписочную численность персонала за период можно посчитать самостоятельно, используя такие документы как:

- Табель учета рабочего времени и расчета оплаты труда (форма N Т-12).

- Табель учета рабочего времени (форма N Т-13).

- Расчетно-платежная ведомость.

Формула расчета среднесписочной численности за месяц:

где ∑среднесп.день – сумма среднесписочной численности сотрудников в каждый рабочий день месяца,

Кол-во дней – соответственно, количество рабочих дней в месяце.

Пример расчета фондовооруженности

Рассчитаем фондовооруженность за прошедший год по группам основных средств и трудовых ресурсов и сравним ее с данными прошлого периода.

Исходные данные для расчета представлены в таблицах.

Таблица 1 . Основные средства

|

Показатель, млн руб. |

|||

|

Основные средства, в т.ч. |

|||

|

Производственные фонды: |

|||

|

активные |

|||

|

пассивные |

|||

|

Непроизводственные фонды |

Таблица 2 . Среднесписочная численность персонала

|

Среднесписочная численность персонала, млн чел |

||

|

Всего по предприятию, в т.ч. |

||

|

Синие воротнички: |

||

|

основные |

||

|

вспомогательные |

||

|

Белые воротнички |

Первым шагом будет расчет средней стоимости основных фондов. Воспользуемся упрощенной формулой и получим следующие данные за 2017 и 2016 годы (таблица 3).

Таблица 3. Средняя стоимость основных фондов

|

Показатель, млн руб. |

ОСсред 2017 |

ОСсред 2016 |

|

Основные средства, в т.ч. |

||

|

Производственные фонды: |

||

|

активные |

||

|

пассивные |

||

|

Непроизводственные фонды |

Таблица 4 . Расчет фондовооруженности

|

Фондовооруженность |

Всего по предприятию, в т. ч. |

Синие воротнички, в т. ч |

Основные |

|||

|

Основные средства, в т.ч. |

||||||

|

Производственные фонды: |

У коэффициента фондовооруженности нет определенного нормативного значения. Средние значения фондовооруженности сильно колеблются в зависимости от отрасли и уровня научно-технического развития предприятия, ниши рынка и экономики в целом. Поэтому основными задачами анализа коэффициента фондовооруженности будет определение его динамики по отношению к прошедшим периодам и взаимосвязи с другими показателями эффективности использования основных средств. Если фондовооруженность падает, это может означать, что:

Если фондовооруженность растет, то это может являться признаком:

В примере общая фондовооруженность по предприятию в 2017 году сократилась на 1 036 руб. с 21 998 руб. до 20 962 руб. С чем это связано? Рассмотрим более детально данные по фондовооруженности в столбце «Всего по предприятию». Вооруженность производственными фондами также упала на 902 руб. но только за счет пассивных производственных фондов (-1 139 руб.). Техническая вооруженность (активными производственными фондами) выросла на 237 руб. Также на показатель фондовооруженности повлияло сокращение непроизводственных фондов (- 34 руб). Значит, предприятие в 2017 году изменило структуру основных производственных фондов, сместив вектор на активные производственные фонды и продав часть неэффективного имущества. Теперь обратимся к среднесписочной численности персонала. В 2017 году общая среднесписочная численность увеличилась (+ 0,109 млн чел) в основном за счет основных производственных рабочих (+ 0,219 млн чел), вспомогательные же рабочие и белые воротнички были сокращены (-0,069 и -0,041 млн чел. соответственно). Это подтверждает политику концентрирования усилий на основном производственном комплексе. Фондовооруженность основных производственных рабочих упала на 1 875 руб., техническая вооруженность основных производственных рабочих выросла на 96 руб. То есть, несмотря на общее падение фондовооруженности, тенденция использования основных фондов у предприятия положительная. Это подтверждается и показателями фондоотдачи:

ВыводыФондовооруженность – действенный инструмент оценки эффективности использования основных фондов, но только когда он анализируется в нескольких разрезах (иногда даже в разрезе отдельных цехов). Показатель обязательно надо рассматривать во взаимосвязи с фондоемкостью и фондоотдачей, иначе высока вероятность неверных выводов. | |||||

Анализ фондовооруженности и эффективности использования основных средств представлен в таблице 3.5.2.

Таблица 3.5.2. Показатели использования основных фондов ресторана «Миллер»

|

Наименование |

Изменение (гр.4/гр.3-100%) |

|||

|

Объем реализации, тыс. руб. | ||||

|

Основные фонды, тыс. руб. | ||||

|

Среднесписочная численность, чел. | ||||

|

Фондовооруженность (стр.2:стр.3), тыс. руб./чел. | ||||

|

Фондоотдача (стр.1:стр.2) | ||||

|

Фондоемкость (стр.2:стр.1) |

Фондоотдача в 2009 году равна 0,7, которая определяется как отношение объема реализации в рублях к стоимости основных фондов. Фондоотдача показывает, что с каждого рубля вложенных основных средств предприятие имело 0,7 рублей оборота. В 2010 году показатель фондоотдачи увеличился до 0,1 или на 14,3%.

Коэффициент фондовооруженности в 2010 году составил 1129,0 тыс. руб. на каждого работника предприятия. Коэффициент фондовооруженности показывает на сколько предприятие обеспечено основными средствами в расчете на каждого работника. В 2009 году фондовооруженность составила 1295,0 тыс. руб. на каждого работника. Показатель фондовооруженности снизился в 2010 году на 12,8%, что свидетельствует о снижении доли основных фондов к численности персонала.

Прибыль и рентабельность промышленной организации КПУП Калинковичский завод бытовой химии

Организация

является первичным звеном экономики страны. Здесь производятся товары,

выполняются работы, оказываются услуги; создаются рабочие места, которые

обеспечивают занятость трудоспособного населения и потребительский спрос. Организация

является основным налогоплательщиком, пополняет доходную часть государственного

и местных бюджетов. Эффективная работа предприятий - важнейшее условие

повышения благосостояния нации и процветания государства.

Обеспече...

Использование основных фондов представлено показателями фондоотдачи, фондоемкости и фондовооруженности.

Фондоотдача

Эффективность использования основных фондов характеризует показатель фондоотдачи, рассчитываемый как отношение объема выпуска продукции за год (на уровне предприятия) к среднегодовой полной стоимости . На уровне же отраслей в качестве показателя продукции используется выпуск или валовая добавленная стоимость, а на уровне экономики в целом — стоимость .

Фондоотдача это объем выпущенной продукции деленный на среднюю сумму промышленно-производственных основных фондов по первоначальной стоимости.

Рациональное использование основных производственных фондов необходимо для увеличения производства общественного продукта и .

Повышение уровня использования основных фондов позволяет увеличить размеры выпуска производства без дополнительных капитальных вложений и в более короткие сроки. Ускоряет , уменьшает затраты на воспроизводство новых фондов и снижает .

Экономическим эффектом повышения уровня использования основных фондов являтеся рост общественной производительности труда.

Фондоотдача показывает, сколько продукции (или прибыли) получает организация с каждого рубля имеющихся у нее основных фондов.

Определим способом абсолютных разниц влияние на объем продукции двух факторов, связанных с основными фондами:

- количественный (экстенсивный) фактор — сумма основных фондов;

- качественный (интенсивный) фактор — фондоотдача.

На увеличение выпуска продукции против предыдущего года повлияли следующие факторы:

- увеличение суммы основных Фондов могло увеличить выпуск продукции на сумму +6174 х 1,01 = +6235,7 тыс.руб.

- уменьшение фондоотдачи снизило выпуск продукции на сумму (-0,18) х 27985 = — 5037,3 тыс.руб. Общее влияние двух факторов (баланс факторов) составляет: +6235,7 — 5037,3 = +1198 тыс.руб.

Фондоемкость

Фондоемкость является обратной величиной от фондоотдачи . Она характеризует сколько основных производственных фондов приходится на 1 рубль произведенной продукции.

Фондоемкость это средняя сумма промышленно производственных основных фондов по первоначальной стоимости деленная на объем выпущенной продукции.

Снижение фондоемкости означает экномию труда.

Величина фондоотдачи показывает сколько продукции получено с каждого рубля, вложенного в основные фонды, и служит для определения экономической эффективности использования действующих основных производственных фондов.

Величина фондоемкости показывает, сколько средств нужно затратить на основные фонды, чтобы получить необходимый объем продукции.

Таким образом — фондоемкость показывает , сколько основных фондов приходится на каждый рубль выпущенной продукции. Если использование основных фондов улучшается, то фондоотдача должна повышаться, а фондоемкость — уменьшаться.

При расчете фондоотдачи из состава основных фондов выделяются рабочие машины и оборудование (активная часть основных фондов). Сопоставление темпов роста и процентов выполнения плана по фондоотдаче в расчете на 1 рубль стоимости основных промышленно-производственных фондов и на 1 рубль стоимости рабочих машин и оборудования показывает влияние изменения структуры основных фондов на эффективность их использования. Второй показатель в этих условиях должен опережать первый (если возрастает удельный вес активной части основных фондов).

Фондовооруженность

Фондовооруженность оказывает огромное влияние на величины фондоотдачи и фондоемкости.

Фондовооруженность применяется для характеристики степерь оснащенности труда работающих.

Фондовооруженность и фондоотдача связаны между собой через показатель производительности труда (Производительность труда = Выпуск продукции / ).

Таким образом, фондоотдача = производительность труда / фондовооруженность.

Для повышения эффективности производства, важно, чтобы был обеспечен опережающий рост производства продукции по сравнению с ростом основных производственных фондов.

С помощью задачи рассмотрим метод рассчета фондоемкости, фондовооруженности и фондоотдачи.

Задача| Базисный период | Отчетный период | |||

| Компания | Объем производства | Средняя стоимость ОФ | Объем производства | Средняя стоимость ОФ |

| 1 | 18 | 15 | 36 | 24 |

| 2 | 140 | 35 | 158,4 | 36 |

- Коэффициент динамики средней фондоотдачи концерна;

- Абсолютное влияние на изменение средней фондоотдачи изменения фондоотдачи на каждом предприятии и изменения в структуре капитала.

Влияние изменение фондоотдачи изменения основных фондов

Анализ состояния и использования основных фондов

Объем выпуска продукции находится в зависимости от многих факторов, которые могут быть сгруппированы в три основные группы:

- факторы, связанные с наличием, использованием , т.е. основных промышленно-производственных Фондов (средств);

- факторы, связанные с обеспеченностью () и их использованием;

- факторы, связанные с наличием, движением и использованием .

Анализ должен изучить и измерить влияние этих факторов на . При этом, влияние каждой группы факторов (ресурсов) определяется при прочих равных условиях, т.е., предполагается, что факторы, относящиеся к другим группам, действовали так, как было предусмотрено.

Рассмотрим первую группу факторов (ресурсов), влияющих на объем выпуска продукции. При прочих равных условиях объем продукции будет тем больше, чем больше сумма основных фондов и чем лучше их использование.

Основными источниками информации для анализа основных фондов являются: ф. №5 годового отчета «Приложение к балансу», инвентарные карточки по учету основных средств, акты приема-передачи основных средств, накладные на внутреннее перемещение основных средств, акты приема-передачи отремонтированных, реконструируемых, модернизированных объектов основных средств,

Основные фонды (средства) представляют собой средства труда, используемые для изготовления продукции или для обслуживания процесса производства.

Анализ следует начать с изучения структуры основных фондов , т.е. соотношения различных групп основных фондов в общей сумме их стоимости.

Необходимо , чтобы в структуре основных фондов увеличивался удельный вес их активной части , т.е. рабочих машин и оборудования, которые непосредственно воздействуют на предметы труда, т.е. на материалы. При этом отдача от использования основных фондов увеличивается.

Затем следует проверить, как обновляются основные фонды, и исчислить такие показатели:- основных фондов

- основных фондов

Эти коэффициенты следует исчислить за несколько периодов и проследить динамику обновления, выбытия и прироста основных фондов.

Затем необходимо изучить возрастной состав оборудования , что очень важно для характеристики технического состояния основных фондов. С этой целью оборудование группируют по срокам эксплуатации.

Такая группировка показывает удельный вес нового оборудования, отдача от использования которого наиболее высока, долю оборудования со средними сроками эксплуатации, а также процент устаревших средств труда.

Сравнение этих показателей за несколько лет показывает тенденции их изменения (следует иметь в виду, что коэффициенты обновления и выбытия исчисляются за данный период, а коэффициенты износа и годности — на начало и конец периода).

Технологический уровень оборудования

Необходимо изучить технологический уровень оборудования.

Для этого оборудование подразделяют на следующие группы:- оборудование с ручным управлением;

- частично механизированное простое оборудование;

- полностью механизированное простое оборудование;

- частично автоматизированное оборудование;

- полностью автоматизированное оборудование;

- автоматизированное и программируемое оборудование;

- гибкое, автоматизированное и программируемое оборудование.

В процессе анализа технологический уровень оборудования выражается такими показателями:

Уровень механизации машин и оборудования это cуммарная стоимость оборудования видов 2 — 7 деленная на суммарную стоимость оборудования видов 1 — 7.

Уровень автоматизации машин и оборудования это суммарная стоимость оборудования видов 4 — 7 деленная на суммарную стоимость оборудования видов 1 — 7.

Уровень сложной автоматизации машин и оборудования это суммарная стоимость оборудования видов 5 — 7 деленная насуммарную стоимость оборудования видов 1 — 7.

Показатели обслуживания машин и оборудования

Уровень механизации труда это количество рабочих, обслуживающих механизированное оборудование деленное на общую численность производственных рабочих.

Уровень автоматизации труда это количество рабочих, обслуживающих автоматизированное оборудование деленное на общую численность производственных рабочих.

Анализ исползования основных фондов

Проанализировав состояние основных фондов, переходим к анализу их использования. Наиболее общими показателями использования основных фондов является: фондоотдача, фондоемкость и фондовооруженность (см. начало статьи).

Показатели использования оборудования

После изучения общих показателей использования основных фондов необходимо рассмотреть использование оборудования как наиболее активной части основных фондов, от которой в основном и зависит выпуск продукции.

Экстенсивное использование оборудования может быть также охарактеризовано коэффициентом экстенсивного использования оборудования.

Коэффициент экстенсивного использования оборудования — это фактическое количество отработанных оборудованием станко-часов деленое на базисное (плановое) количество отработанных оборудованием станко-часов.

К экс = Фактическое время работы оборудования, час / Время работы оборудования по норме, час

Рассмотрев экстенсивное использование оборудования перейдем к изучению его интенсивного использования, т.е. использования но производительности. Его анализируют путем сравнения фактических показателей съема продукции за один станко-час (машино-час) с плановыми, с показателями предыдущих периодов, а также с показателями других предприятий родственного профиля по группам однотипного оборудования

Использование оборудования по производительности может быть охарактеризовано коэффициентом интенсивного использования оборудования.

Коэффициент интенсивного использования оборудования - это фактическая средняя выработка продукции за один отработанный станко-час деленная на базисную (плановая) средняя выработка продукции за один отработанный станко-час.

Интегральное использование оборудования , т.е. одновременно по времени и по производительности, выражается коэффициентом интегрального использования оборудования , который определяется как произведение коэффициентов экстенсивного и интенсивного использования оборудования.

В заключение проведенного анализа следует обобщить резервы увеличения выпуска продукции, связанные с основными фондами.

Такими резервами могут быть:- ввод в действие неустановленного оборудования;

- повышение сменности работы оборудования;

- устранение причин сверхплановых целосменных и внутрисменных простоев оборудования;

- снижение планируемых потерь времени работы оборудования;

- осуществление организационно-технических мероприятий, направленных на сокращение затрат времени работы оборудования на выпуск единицы продукции.